국세와 지방세는 언제 납세의무 생길까? 성립시기와 소멸, 부동산세법, 공인중개사시험, 요점정리

국세는 국가각 부과하는 조세, 지방세는 지방자치단체가 징수하는 조세를 말한다.

지방세는 지방자치단체가 관할하는 지역사회 복지 증진시키기 위한 목적으로 징수된다.

국세의 종류는 종합부동산세, 소득세, 양도소득세 등이 있고 지방세는 취득세, 등록면허세, 재산세, 그밖에 재산세 등 있다.

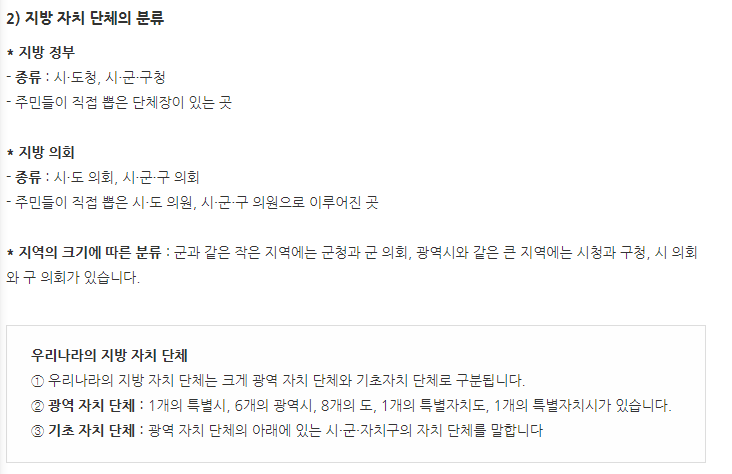

지방자치단체는 지역주민들과 그들이 뽑은 대표들이 지역의 일을 스스로 결정하고 처리하는 것을 말한다.

지방자치를 이루기 위해서는 지방자치 단체가 필요하다.

쉽게 말해서 지방자치단체는 지역 주민들을 위해서 대표들이 지역의 살림살이를 꾸려나가는 곳을 말한다.

지방자치단체는 지역의 살림살이 결정하고 맡아서 처리해주며, 지역 주민들과 지역의 발전을 위해서 일을 하는곳이다.

네이버 지식백과 출처

국세

종합부동산세, 소득세, 양도소득세

지방세

취득세, 등록면허세, 재산세, 그밖에 재산세

국세와 지방세의 납세의무 성립시기

취득세 : 해당 과세물건 취득할 때 = 등록면허세

등록면허세 : 재산권 등 권리 등기, 등록할 때

재산세, 지역자원시설세 / 종합부동산세 : 과세기준일 ( 매년 6월1일)

소득세 : 과세기간 종료

(예정신고납부하는 양도소득세 : 과세표준 되는 금액 발생한 달 말일)

농어촌특별세, 지방교육세 : 본세 납세의무 성립할 때

지방소득세 : 과세표준 되는 소득에 대해서 소득세 등 납세의무 성립할 때

원천징수하는 소득세 : 소득금액, 수입금액 지급할 때

특별징수하는 지방소득세 : 그 과세표준 되는 소득에 대해서 소득세, 법인세 원천징수 할때

가산세

국세 가산세 : 국세기본법 구분에 따른 시기

지방세 가산세 : 가산할 지방세 납세의무 성립할 때

수시부과에 의해서 징수하는 국세, 지방세 : 수시부과 사유 발생할 때

자동차세

자동차 소유에 대한 자동차세 : 납기 있는 달 1일

자동차 주행에 대한 자동차세 : 그 과세표준 되는 개별소비세 납세의무가 성립할 때

상속세, 증여세 : 상속 개시 / 증여에 의해 재산 취득할 때

부가가치세 : 과세기간 끝나는 때

주민세

개인분 및 사업소분 : 과세기준일 7월1일

종업원분 : 종업원에게 급여 지급할 때

© RaphaelJeanneret, 출처 Pixabay

납세의무 소멸

납부 또는 충당하면 납세의무는 소멸

부과 취소되면 납세의무 소멸

국세, 지방세 부과권 제척기간 만료로 소멸

국세, 지방세 징수권 소멸시효 완성으로 소멸

납세의무자의 사망 또는 법인 합병 하면 납세의무는 소멸되지 않고 승계된다.

'경제정보' 카테고리의 다른 글

| 3기 신도시 사전 청약 일정과 조건, 분양가, 일반 특공 중복청약 (신혼희망타운 포함) (0) | 2021.06.29 |

|---|---|

| 청약 아산 해링턴 플레이스 스마트밸리, 오산 더샵 오산엘리포레 (0) | 2021.06.24 |

| 가수 김윤아 온앤오프, 자우림 강남 집, 언택트 공연, 경제관념철학, 남편 김형규, 집안일 아르바이트 (0) | 2021.06.19 |

| 종합부동산세(국세) 언제 낼까? 개인과 법인 종부세 세율과 세액 차이 - 부동산 세법 (공인중개사 시험) (0) | 2021.06.19 |

| 지구단위계획으로 뭘 하는거지? (도시와 비도시 건폐율, 용적률, 건축제한, 높이, 대지, 공개공지 완화적용 범위) - 부동산 공법, 공인중개사 시험 (0) | 2021.06.19 |